iQOO预告新旗舰:Z9 Turbo搭载骁龙8s Gen3即将亮相

2024-04-03

文丨壹观察 宿艺

2019-2020年是中国4G到5G市场的关键切换周期。

时至今日,除苹果之外的所有TOP手机品牌都推出了5G手机,线上市场更是成为各大手机品牌角逐的重点。

国际市场研究机构Counterpoint于12月12日发布了《2019下半年中国智能手机市场总结及2020年展望》,从中我们可以清晰地看到当今中国智能手机市场的竞争格局,以及2020年的5G手机市场走势。

从主要信息来看:

1)中国线上市场销量占比提升明显,从2019年第一季度的24%上升至第三季度约27%;

2)Top 6智能手机品牌线上整体份额达到84%,华为荣耀双品牌包揽前两名,整个份额高达46%,甚至超过了其他TOP 6品牌(小米、苹果以及OV)之和(38%);

3)中国智能手机市场第三季度同比下滑5%,环比增长3%。Counterpoint分析认为:2019年下半年中国手机市场开始回暖,2020年将触底反弹,其中活跃的线上市场+5G爆发成为支撑市场反弹增长的两大主要驱动力。

中国智能手机市场长达9个季度的“寒冬期”,有望很快结束。

中国手机线上市场格局现状

在今年6.18和双11电商大战中,各家手机品牌都发出了基于自身数据和角度的“战报”。

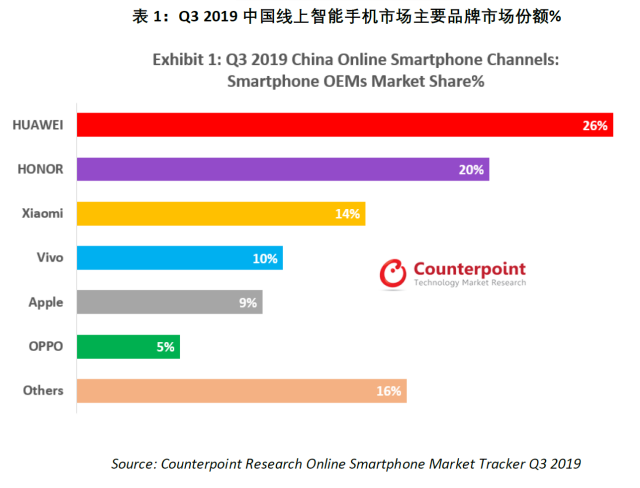

从Counterpoint公布的2019第三季度中国智能手机线上市场数据中,我们可以更加清晰与完整的看到真实的格局现状:

华为品牌市场份额高达26%,成为线上市场销量冠军,其全渠道扩张策略效果显现,领先优势成功延伸至线上。

华为线上市场的成功,得益于其几乎所有产品线都有爆款机型,彼此定位非常清晰。比如高端市场国产品牌中唯一成功的Mate+P双旗舰系列,面向年轻用户的nova系列,以及千元机畅享系列。华为P30/P30 Pro也是第三季度中国手机线上市场热销机型中唯一的高端安卓系列。

荣耀线上份额占比20%,保持领先优势。作为华为面向年轻消费者的品牌,荣耀在线上平台非常活跃,今年推出的荣耀20系列、荣耀9X系列、荣耀V30系列皆是各自销售周期与产品价格段的热销机型,比如荣耀9X就是第三季度线上市场、以及中国整体市场Top 10畅销机型之一。

荣耀总裁今年三季度在与《壹观察》对话中曾透露,荣耀线上与线下的出货占比接近1:1,这也让荣耀的线上份额优势更具竞争意义。

小米线上市场份额为14%,相比年初超过20%的份额下滑严重。面对4G向5G的转变周期,小米在4G新品布局上更为谨慎,小米品牌今年以来发布的新品仅有小米9、小米9Pro、小米CC 9系列等数款产品,同时红米产品线定价提升给小米产品线面向传统米粉用户带来了较大市场压力。

虽然第三季度小米线上推广及折扣力度依然强劲,但受市场大盘下滑及外部竞争对手推出高性价比产品 (如OPPO A系列、vivo Y系列、Realme X系列等)的双重压力下,小米市场份额下滑达6个百分点之多。这也是小米成立以来第二次市场份额大幅度下滑(上一次是2016年)。

vivo线上市场份额为10%,相比2019年第一季度增长了3个百分点。这得益于vivo 2019年的线上资源投入增加、产品体系更加丰富,以及线上高性价比产品组合的强化。其中,子品牌iQOO,以及线上Z系列的成功,让vivo成功获得了原来很多的米粉和性价比用户。相比小米,得益于vivo的供应链与制造体系,iQOO的对标产品价格更低,产能释放明显节奏更快。

苹果线上市占率为9%。2019年1-8月,iPhone在中国整体市场的销量同比跌幅一度超过40%。不过iPhone 11系列发布会之后,没有5G的苹果调低了基础定价策略,同时加大了线上市场的营销投入,第三季度市场份额已回升至与第一季度基本持平的状态。

OPPO线上份额约5%,其主力依旧主攻线下市场。不过OPPO今年也推出了线上专用的K系列,主控的Realme品牌也主打线上市场。目前Realme在印度+东南亚线上市场获得了爆发,第三季度全球出货量同比增长超过800%,但在中国市场的增长较为缓慢。

综合来看,在4G到5G的升级周期,中国线上市场销量提升明显,从2019年第一季度的24%上升至第三季度约27%。表明成熟换机市场之下,用户的购机思维更加理性,手机企业的产品线也更加偏向精品化+精准化。

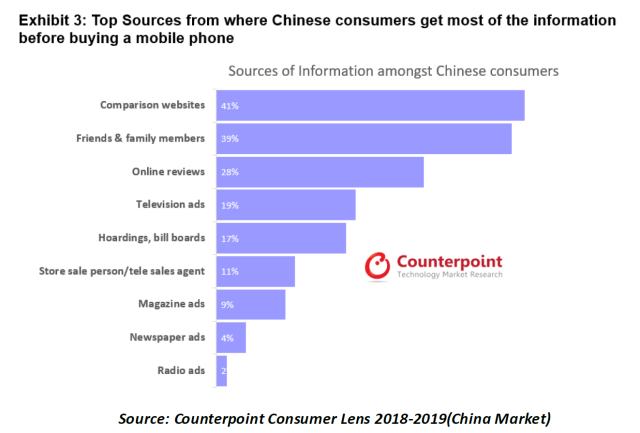

Counterpoint调查数据显示,线上市场已成为中国用户购机前了解产品特征,以及做出购买决策的主要渠道:其中41%的换机用户会通过线上信息进行产品比较,28%的用户会关注电商平台的用户评论。

同时,中国线上市场同样呈现品牌高度集中化趋势。Top 6智能手机品牌占据中国第三季度线上市场84%份额,相比2019年第一季度的79%提升了5个百分点。其中,华为系(华为和荣耀)线上份额合计占比46%,几近半壁江山,甚至超过了苹果、小米、vivo、OPPO线上份额总和(38%)。

线上品牌集中化优势相比线下更加明显,线上用户的聚集效应,以及巨大用户群和保有量,只要华为+荣耀自己不犯错误,其他品牌在线上市场的追赶将较为困难,更多是在各自换机用户群中的竞争。

中国手机市场2020年迎来触底反弹

从2017年开始,中国手机市场就进入下行“拐点”,并且至今都没有完成止跌,因此也被业界称之为“手机寒冬”。

不过,这种趋势即将再次迎来“拐点”。

数据显示,中国智能手机市场第三季度同比下滑5%,环比增长3%。Counterpoint分析认为:2019年下半年中国手机市场开始回暖,2020年将触底反弹,终止已持续9个季度的同比下滑态势。

Counterpoint预测称:按照目标趋势,荣耀、华为、苹果三家品牌,有望成为第四季度中国线上市场主要赢家。其中荣耀品牌及华为品牌线上份额预计不相上下,双品牌份额加总有望进一步提升,真正完成占据中国线上市场的“半壁江山”。

对于2020年完成“触底反弹”,Counterpoint认为,活跃的线上市场+5G爆发,将成为支撑市场反弹增长的两大主要驱动力。

展望2020年5G手机之战

2019虽然被称为“5G元年”,但5G手机市场刚刚起步。

工信部信通院公布最新数据显示,2019年8-10月,我国5G手机出货量分别为21.9万部、49.7万部和249.4万部,分别占比同期当月手机整体出货量的0.9%、1.4%和6.9%。

但在5G网络加速建设、终端厂商新品发布密集,以及用户的高度热情共同推动下,中国5G手机的市场爆发将会很快来临。

业界预计,中国5G基站数量将从2019年底的10万个,迅速扩大至2020年底的100万个,基本完成全国城市市场的覆盖。

来自中国移动的用户调研结果显示,99%的移动平台受访者回复 “知道5G”, 64%受访者表示“自己对5G拥有认知”,42%受访者表示“会主动了解5G”。结果显示中国大部分消费者已对5G拥有认知,对5G的期待也较为强烈。

目前中国市场5G商用机型在20款左右。Counterpoint报告预测2020年,中国市场5G手机产品预计将突破100款,并于第三至第四季度覆盖至2000元以下中端及中低端价位段,5G手机在中国市场的出货量2020年预计将超过1.5亿台。

产品方面,中国已经明确2020年1月1日起将不再支持单模NSA 5G手机检测入网,因此在SA+NSA 5G双模芯片具备明显先发优势的华为+荣耀具备了非常强劲的领跑优势。

Counterpoint做出了两个预测:

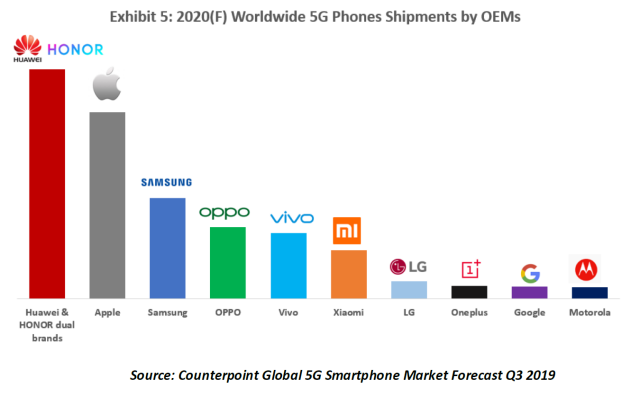

1)华为+荣耀因其在技术、品牌美誉度及线上用户规模方面的长年积累,在5G时代拥有更坚实的发展根基,“双品牌”在中国市场的领先优势预计将进一步扩大(也就是说将超过50%)。

2)各家TOP手机企业都会在2020年发布5G旗舰机型,全面的5G正面对决即将开启。华为及荣耀双品牌、苹果以及三星将可能成为2020年全球5G智能手机市场的最大赢家。

5G时代的两大核心赛道

每次通信技术的重大革新,都会带来用户服务、使用场景,以及市场格局的重大变化。

5G技术高速率、低延迟、广连接的三大特点,以及催生的AI+IoT两大重大变革技术,更是让手机厂商们走向了两大核心赛道的竞争:

第一,是以核心技术为主要驱动力的竞争赛道,代表之一就是5G芯片。

低延迟、广连接的两大SA 5G模式特点,让NSA+SA双模5G芯片成为2019年底-2020年芯片与手机行业的主要角力点,这也是Counterpoint看好华为+荣耀双品牌成为“5G智能手机市场最大赢家”的重要原因。

除此之外,三星有自己的5G芯片布局;vivo选择与三星合作共同定义5G芯片;OPPO在本月也宣布构建“最核心的底层硬件技术”,暗示进军5G芯片领域;苹果2020年的首款iPhone将采用高通X55基带,但收购英特尔基带业务预示着苹果未来必将采用与华为+荣耀相同的自主5G芯片策略。

唯一没有明确宣布5G芯片策略的只有小米,这意味着小米对高通等第三方芯片企业的依赖性在5G时代还将延续,但相比竞争对手来说在5G芯片定义、5G手机新品节奏、产品差异化定义上将会带来更多竞争难度和不确定性。

第二个,是全场景+智慧化服务的新赛道。

“万物互联”将首次真正实现,终端+服务+数据会无缝覆盖到用户所有的使用场景,物理世界与数字世界之间无限接近。5G也会推动大数据、AI(人工智能)、AR/VR等新技术的发展及应用。5G与这些技术的结合将变革产品营销方式,为用户们带来真正智能化、个性化及全场景化的消费服务体验。

在这个新赛道上,华为、小米、OPPO与vivo都各自提出了新的发展战略。其中华为是全场景智慧化生活战略,小米是5G+ AIoT,OPPO则是“成为一家综合型全能科技公司”。

《壹观察》认为,5G时代不会有单纯的硬件企业或者互联网企业,超级终端取代超级APP必然爆发新的超级入口之争。作为“超级终端”的智能手机的领先优势,以及在全场景+智慧化服务的领先布局,将成为未来十年全球科技企业对“超级用户入口”的重点争夺目标。

5G时代,领跑者的提前卡位必之前任何时代都更加重要,这是中国市场的重要机遇,也是中国科技企业的重要机会。

评论 {{userinfo.comments}}

{{child.content}}

{{money}}元

{{money}}元

{{question.question}}

提交